Regard sur les lendemains de crises en hôtellerie par Coralie Lebon

.jpg) Il va sans dire que nous vivons une crise qui ne ressemble à aucune autre. En temps de pandémie, l’industrie touristique est frappée de plein fouet et, malgré l’ampleur des dégâts, elle reste solidaire et engagée autour d’un bien commun : notre santé!

Il va sans dire que nous vivons une crise qui ne ressemble à aucune autre. En temps de pandémie, l’industrie touristique est frappée de plein fouet et, malgré l’ampleur des dégâts, elle reste solidaire et engagée autour d’un bien commun : notre santé!

Mais en raison de l’incertitude quant à la levée des mesures de confinement sociales, frontalières et économiques, nombreux sont ceux et celles qui craignent une reprise particulièrement difficile. En sus des besoins de liquidités et des difficultés d’opérer en temps de pandémie, cette crise bouleverse de nombreux acquis notamment celui de voyager. Cela soulève donc la grande question de notre capacité en tant qu’industrie touristique à rebondir rapidement post-pandémie.

Par nos analyses économiques et statistiques, l’histoire hôtelière montre que l’industrie a toujours su faire preuve de résilience post-crises. Force est de constater que celle que nous vivons ne sera pas une exception pour l’industrie et sa capacité à rebondir. Au regard de l’évolution de la situation en Chine, la reprise en hôtellerie, bien que timide, est réellement tangible.

L’ŒIL DU CYCLONE COVID-19

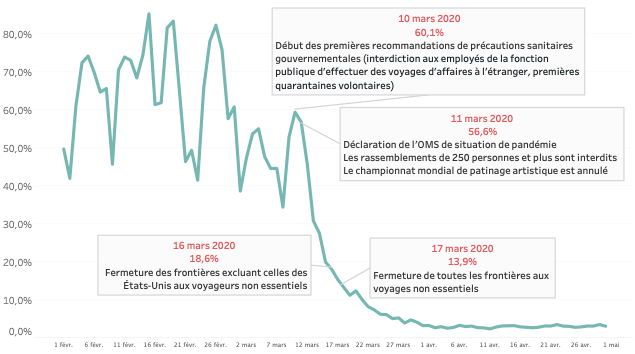

Contrairement à la Chine, nous sommes, en Amérique du Nord, au cœur de la crise épidémique. Au Québec, les mesures préventives contre la COVID-19 ont émergé au début du mois de mars. La performance hôtelière montréalaise s’est depuis ajustée à l’enchaînement des diverses ordonnances de santé publique orchestrées par les gouvernements provinciaux et fédéraux.

Évolution croisée des annonces gouvernementales et de l'occupation hôtelière du Grand Montréal

Alors que les données de la performance hôtelière de janvier et février annonçaient une belle année 2020, l’arrivée de la COVID-19 en Amérique du Nord en a décidé autrement pour le mois de mars. L’occupation des membres de l’AHGM a chuté de 34 % par rapport à l’an dernier pour s’établir 26,1 % ce qui représente une baisse de plus de 50 % des revenus comparativement aux revenus générés à pareille date l’an dernier.

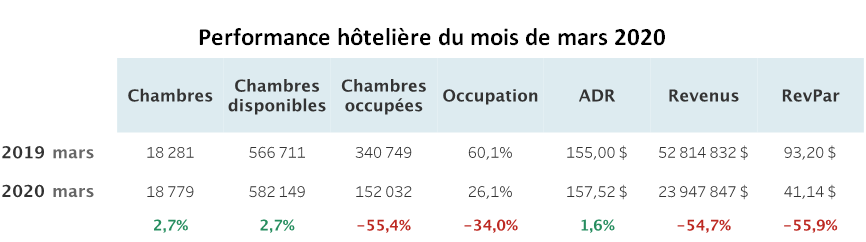

Statistiques mensuelles des membres de l'Association des hôtels du Grand Montréal

Cependant, malgré cette forte baisse de l’occupation, la bonne nouvelle est que les hôteliers ont réussi à maintenir leurs tarifs au cours du mois de mars. Cette confiance du produit et du marché est un premier signe de résilience puisque la chute de la demande aurait pu faire naître la tentation immédiate d’une baisse trop drastique du tarif. Ce dernier scénario entraînerait des impacts considérables pour le secteur hôtelier lors de la reprise.

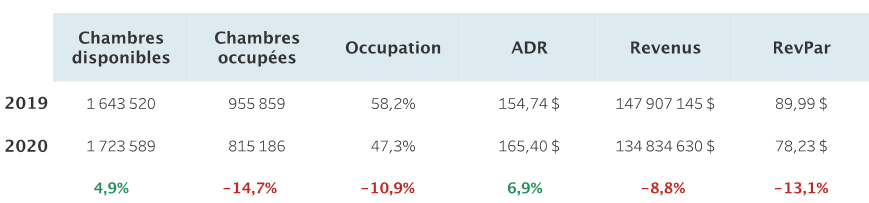

Performance hôtelière de l’année en cours, de janvier à mars

Statistiques des membres de l'Association des hôtels du Grand Montréal

LES LEÇONS À TIRER DU PASSÉ

SRAS 2003

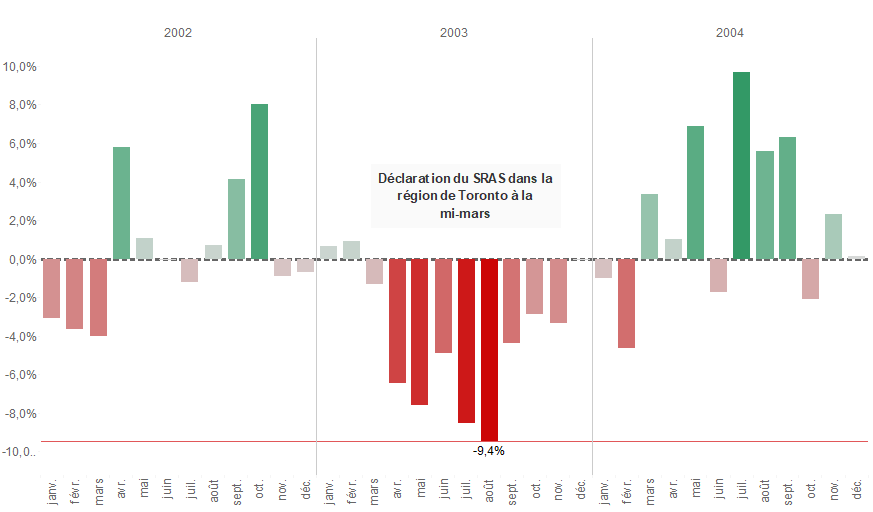

En mars 2003, l’industrie touristique canadienne a été frappée de plein fouet par le Syndrome respiratoire aigu sévère (SRAS), souche de la famille du coronavirus. Ce dernier a particulièrement bouleversé la région de Toronto identifiée comme foyer de transmission. À Montréal, l’influence du SRAS sur la demande en hôtellerie s’est aussi fait sentir. Dès le mois de mars 2003, la performance commence à ralentir dans la grande région de Montréal. Le taux d’occupation est en baisse, mais le tarif moyen quotidien annuel, lui, n’a baissé que de 1 % en 2003 comparativement à celui observé en 2002. Le retour à la normale ne se fait sentir qu’au cours de l’année suivante en 2004. Certes, contrairement à l’actuelle COVID-19, la situation reste peu comparable puisque le virus SRAS n’a pas été déclaré dans la région de Montréal et n’a pas nécessité de mesures de stabilisation économique mondiale. Cela a notamment permis aux industries de rebondir rapidement en moins d’un an malgré la crise.

Variation du taux d'occupation en points d'écarts de 2002 à 2004

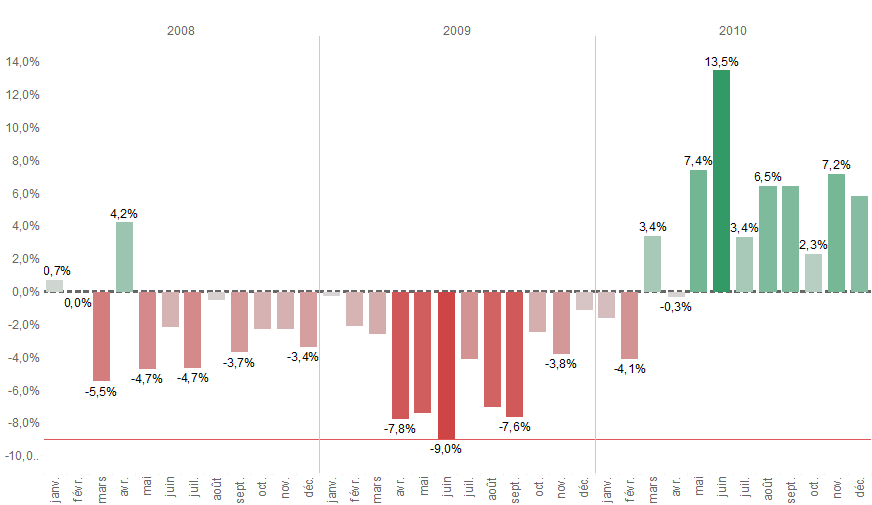

La crise financière de 2008-2009

Ce que nous vivons actuellement est une situation sans précédent puisque l’épidémie de la COVID-19 a prématurément propulsé la société dans une période de récession mondiale qui s’annonçait imminente. Regardons donc, post SRAS, le comportement du marché de l’industrie hôtelière face à la plus récente récession économique au Canada soit celle de la crise financière de 2008-2009. Le secteur hôtelier a durement été touché en raison des budgets de voyages d’affaires revus à la baisse et de la réduction des voyages d’agrément. Comme l’indique l’analyse de la variation de l’occupation montréalaise, la crise de 2008-2009, jumelée à la crise H1N1 et à d’autres variables liées à des éléments de conjoncture exceptionnels, a eu un impact évident sur l’occupation en hôtellerie à Montréal, et ce, sur une longue période de plus d’un an. Ce n’est qu’au début de l’année 2010 que les hôtels du Grand Montréal retrouvent une croissance du taux d’occupation à la hausse. L’industrie a retenu son souffle pendant plus d’un an en eaux troubles. L’analyse du tarif moyen montre cependant une baisse plus maîtrisée, ce qui a été en soi un élément clé pour la relance qu’il s’agisse de SRAS ou de la crise financière de 2008.

Variation du taux d'occupation en points d'écarts de 2008 à 2010

Miroir, miroir, quelle est la clé du succès ?

Ne verrait-on pas dans la maîtrise de son tarif et la confiance en son produit les premiers ingrédients de la relance? Pensons maintenant la crise comme une opportunité. En sus d’un tarif contrôlé, pour rester dans le marché en période de crise, les hôteliers ont toujours su faire preuve de créativité pour réorienter et redéfinir les stratégies d’orientations et d’exploitations des établissements. C’est une formule gagnante en temps de crise! Souvenons-nous en 2008 de l’arrivée de formules innovantes en hôtellerie comme la possibilité de refuser le nettoyage des chambres au quotidien par le client ou encore la possibilité pour lui de décliner le remplacement des serviettes, etc. Ces formules, aujourd’hui allant de soi, ont permis aux hôteliers de maximiser les opérations en temps de crise comme la planification du nombre de préposé-e-s aux chambres tout en réduisant la consommation d’énergie dans les établissements. Les hôteliers ayant su faire preuve de créativité dans la redéfinition de leur modèle d’affaires sont ceux ayant réussi à mettre à profit cette situation de crise.

L’INCOMPARABLE ET L’IMPRÉDICTIBLE COVID-19

Cependant, avec la crise de la COVID-19, il ne s’agit pas tant d’une baisse de la demande, mais d’un arrêt de celle-ci en raison des ordonnances gouvernementales et de l’interdiction des voyages non essentiels. Une situation inédite pour l’industrie hôtelière! Au regard des deux exemples d’analyses, le jumelage d’une pandémie à celui d’une récession promet une longue crise… Cependant, l’évolution de la situation en Chine est prometteuse et ravive l’espoir d’une progressive reconstruction de la croissance. Cependant, il est clair que la performance accumulée des cinq dernières années à Montréal sera difficile à rattraper à moyen terme.

L’industrie touristique est une industrie de première importance à travers le monde, mais paradoxalement l’une des plus vulnérables aux facteurs exogènes sociétaux. Malgré tout, récession ou épidémie, l’industrie a toujours su trouver les ressources et le support pour rebondir. Cette crise est certes difficile, mais elle nous reconnecte aux valeurs humaines et surtout à celle de la notion de service, chère à l’hôtellerie. Le service, qu’il soit civique, médical ou bénévole, est actuellement au cœur de nos préoccupations en temps de pandémie. Il est donc fort à parier qu’il guidera nos prochains comportements de voyage.

Coralie Lebon

Responsable, intelligence économique

Lire aussi:

Les plus commentés