La minute financière – Comment utiliser stratégiquement les tranches de liquidités

Cette semaine, nous abordons un concept qui nous permet de miser sur nos liquidités afin de réduire les effets de la volatilité et gérer nos besoins de revenus de retraite.

Nous savons que l’accumulation d’un patrimoine tout au long de sa vie nécessite persévérance et détermination afin de conserver ses placements. Et pour faire fructifier votre portefeuille, la première chose à faire (et un des principaux défis à relever) est d’épargner une partie de votre salaire et de l’investir avec régularité pour financer votre retraite.

Les retraités sont souvent confrontés au problème inverse. Comment faire pour retirer régulièrement des liquidités de son portefeuille pour financer les dépenses courantes durant la retraite, tout en laissant son portefeuille fructifier à long terme, y compris en période de repli des marchés?

C’est là que l’utilisation stratégique de la tranche de liquidités entre en jeu. Il s’agit de consacrer une portion de votre portefeuille à des placements liquides, à court terme et à faible risque pour produire les revenus nécessaires pour financer votre retraite, sans avoir à vous inquiéter de retirer des fonds en période de repli des marchés, lorsque la valeur de votre portefeuille a diminué.

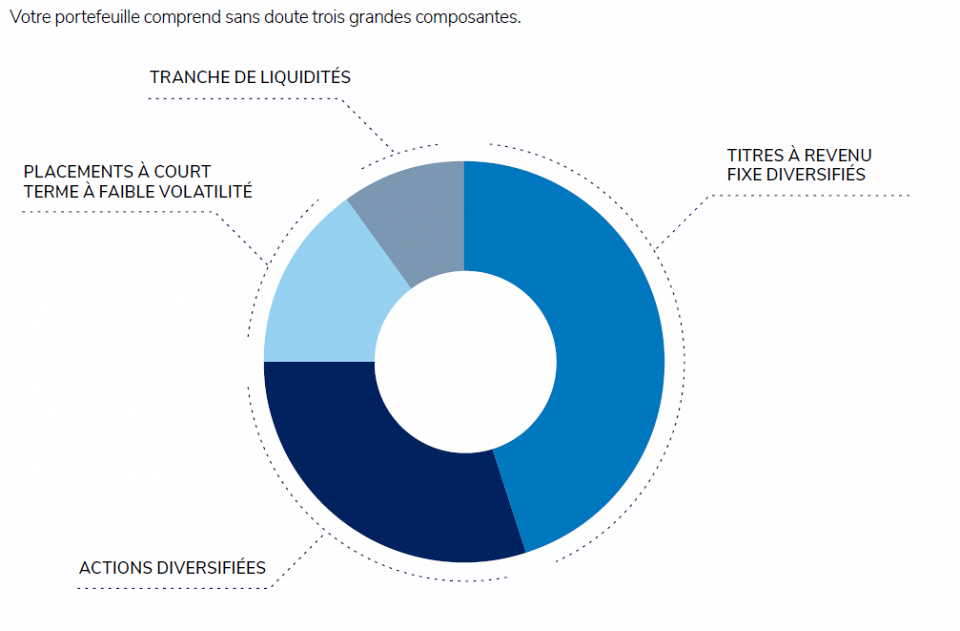

1. Tranche de liquidités

On recommande habituellement une composante de liquidités permettant de financer environ une année de dépenses courantes. Cette composante comprend des placements très liquides à faible risque, par exemple des espèces, un compte d’épargne à intérêt élevé (CEIE), des parts de fonds du marché monétaire ou des certificats de placement garanti (CPG) à court terme. La répartition étant prudente, vous obtenez une composante peu sensible à la volatilité des marchés, ce qui vous permet de retirer des fonds pour financer vos dépenses de retraite.

2. Placements à court terme à faible volatilité

Pour les dépenses projetées durant les deuxième et troisième années de retraite, on mise sur des placements à court terme à faible volatilité, comme des CPG d’un an et de deux ans, un compte d’épargne à intérêt élevé ou des placements à revenu fixe et à court terme diversifiés. On obtient ainsi une composante relativement stable au sein du portefeuille sans prendre des risques excessifs. Durant les deuxième et troisième années, ces placements sont utilisés pour alimenter la tranche de liquidités.

3. Portefeuille diversifié d’actions et de titres à revenu fixe

Le dernier volet de votre portefeuille peut être consacré à des placements diversifiés en actions et en titres à revenu fixe adaptés à votre profil de risque global. À mesure des distributions et de l’appréciation du capital, ces titres peuvent aussi être utilisés pour réapprovisionner ou accroître la tranche de liquidités.

Avantage de cette stratégie :

- Il est rassurant de savoir qu’une portion du portefeuille est réservée aux besoins en liquidités

- Protection en cas de volatilité à court terme des marchés

- Accroissement de la liquidité de votre portefeuille

- Meilleur potentiel d’appréciation du capital à long terme pour réduire le risque de longévité.

Jean-François Piché

Représentant de courtier en épargne collective

Conseiller en sécurité financière

Cell. : 450 848-4858 – jean-francois.piche@ig.ca

![]()

|

À la recherche d’un agrégateur de nouvelles en lien avec l’économie, l’investissement, la planification financière, les hypothèques et plusieurs autres sujets d’intérêts? Vous pouvez vous abonner ici. |

Lire aussi:

- Qu’est-ce que le fractionnement du revenu? Et comment peut-il réduire votre impôt?

- Impact de la baisse des taux d'intérêt sur les obligations

- Réduire la volatilité et non le rendement de son portefeuille d’investissement

- Qu’est-ce que le risque de longévité à la retraite et comment faire pour le gérer?

- Quatre blocages mentaux qui vous empêchent de rembourser vos dettes à intérêt élevé

- Le REER de conjoint

- Destination succès: optimiser le bien-être et la performance de votre équipe

- Déduction d’impôt au titre d’un REER: utiliser votre REER en tant qu’outil de planification fiscale

- Pourquoi tout propriétaire d’entreprise doit avoir un plan fiscal et successoral?

- Guide des déductions fiscales admissibles des petites entreprises

- Quelles devraient être mes priorités pour la planification fiscale de fin d’année?

- Qu’est-ce que la planification financière? Pourquoi est-ce important?

- Diversification d'un portefeuille d'actions pour les investisseurs canadiens

- Stratégies fiscales pour les propriétaires de petite entreprise

- L’anxiété financière : comment arrêter de s’inquiéter

- Intégrer la planification hypothécaire à la planification financière

- Lancement de «La minute financière», une nouveauté à votre service dès ce mercredi sur TourismExpress

Les plus commentés