FRANCE: Bilan de l'activité hôtelière en 2020 : après le choc, une convalescence qui dure

L’année 2020 a été exceptionnelle a bien des égards pour l’hôtellerie française, frappée de plein fouet par l’épidémie de COVID-19. Si les dynamiques ont beaucoup évolué selon les mois, les gammes et les territoires, quel bilan peut-on en tirer ?

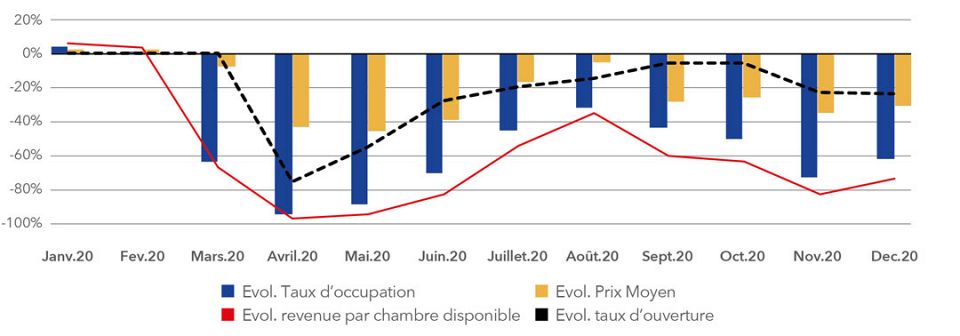

ÉVOLUTION MENSUELLE DES INDICATEURS D’ACTIVITÉ DE L’HÔTELLERIE FRANÇAISE EN 2020 (sur la base des chambres construites)

Tout au long de l’année 2020, l’hôtellerie française a enregistré des niveaux d’activité très variables, avec des fluctuations qui ont logiquement suivi l’évolution de l’épidémie de la COVID-19 et de l’entrée en vigueur des mesures sanitaires prises par le gouvernement.

Si les dynamiques ont parfois brutalement changé d’un jour à l’autre, sur l’année complète différentes phases majeures se détachent :

- Le secteur avait démarré l’exercice 2020 sur une bonne dynamique, avec un Revenu par chambre disponible toujours en croissance (+3,5% en janvier et +0,7% en février, par rapport aux mêmes mois pour 2019), et un taux d’ouverture ainsi qu’un prix moyen stables. L’activité profitait encore des retombées d’une année 2019 faste pour l’hôtellerie en termes d’activité, de résultats financiers et d’investissements.

- Puis a débuté une phase d’arrêt brutal de l’industrie, survenue à la suite de l’annonce du premier confinement à l’échelle nationale le 16 Mars. L’effet est immédiat puisque le taux d’ouverture des hôtels chute à 23% en Avril, entraînant avec lui le RevPAR qui atteint un plus bas historique (-96,5%). Cet état de léthargie s’est prolongé jusqu’au mois de Mai et la réouverture progressive du territoire.

- Grâce à la reprise des déplacements au début de l’été, l’activité a enclenché une reprise. L’ouverture des régions au tourisme domestique a permis de redonner de l’air aux hôtels, notamment à ceux des littoraux pour lesquels la saison estivale est vitale. Grâce à cette dynamique de rebond qui a accéléré au cours de l’été, le RevPAR est revenu à une perte de « seulement » 35,3% dès le mois d’Août, et bien moins encore dans les 85% d’hôtels qui avaient alors rouvert.

- Cependant, dès la rentrée, en raison de la situation économique, du recours massif au télétravail et des limitations de déplacement pour des évènements ou rendez-vous d’affaires, l’activité hôtelière a rechuté (-59,4% en septembre, -62,7% en octobre), sous l’effet du manque de clientèle business.

- Enfin, l’annonce du second confinement le 28 Octobre a mis fin aux espoirs de reprise en 2020. En l’absence de clients, les hôtels ont subi une 2e vague de mise à l’arrêt : même si les hôtels ont généralement choisi de rester ouverts (1/4 refermant de manière permanente), le revenu par chambre a de nouveau plongé de 82% en novembre puis de -73,4% en décembre. Le secteur a donc fini l’année dans un contexte toujours fortement marqué par la crise sanitaire.

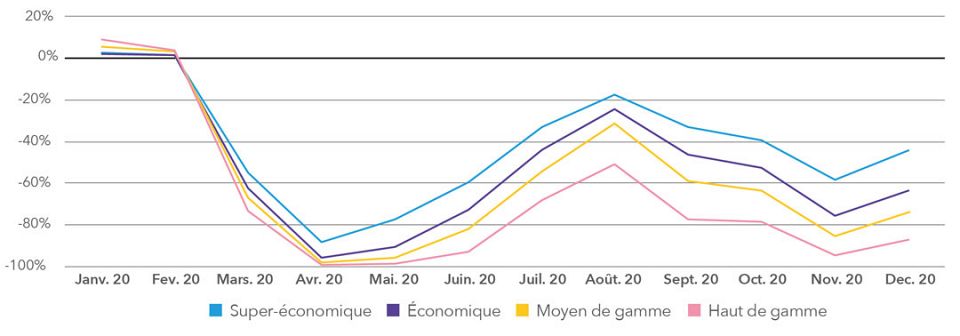

EVOLUTION MENSUELLE DU REVENU PAR CHAMBRE PAR GAMME EN 2020 (sur la base des chambres construites)

Mais tous les hôtels ne sont pas logés à la même enseigne : en fonction de leur gamme, ils ont été plus ou moins affectés par la crise sanitaire et économique de 2020. Celle-ci a une nouvelle fois montré la résilience plus forte des segments économiques relativement aux gammes supérieures.

En effet, l’activité de ces dernières repose bien plus sur la clientèle internationale (notamment long-courrier), sur les salons & congrès… En l’absence de ces habituels moteurs de demande, la majorité des établissements haut de gamme & luxe se sont donc retrouvés contraints de fermer : seulement 8% d’entre eux étaient ouverts en avril, 39% en novembre, et près d’1/5e du parc n’a même jamais rouvert dans l’année, faute d’activité.

Source: Hosp ON

Les plus commentés